张小泉:8月30日接受机构调研中信建投、深圳亘泰投资管理等11家机构参与

2024-08-21 23:43:00 产品中心

2022年9月1日张小泉(301055)发布了重要的公告称公司于2022年8月30日接受机构调查与研究,中信建投叶乐 魏中泰、深圳亘泰投资管理吕科、华林证券李昂、天风证券吴慧迪、国华兴益保险韩冬伟、深圳多鑫成佩剑、厦门金恒宇王显峰、平安养老保险李国奇、晋江和铭陈天鸿、上海领久私募张帅、惠理投资管理(上海)廖欣宇参与。

问:公司现在整个战略还是基于张小泉品牌的品牌印象去拓展家庭场景里不同的消费品类吗?

答:总体的企业方针没发生动摇,未来会更着眼于“精准多元化”。目前企业并没有打算在当下八条新赛道外新增别的类目方向和目标,公司会梳理已经测试了两三年的这些赛道,判断哪条赛道机会更大,在相应的机会更大的赛道上投入更多的资源。

答:公司把天猫、京东、唯品会、拼多多作为传统电子商务平台,把抖音、快手等社交电商作为新兴电子商务平台。从去年 6 月开始,公司经营层开会时就提议新兴电商会有一波新的消费机会,应该花更多的精力关注新兴电商,并成立了专门的团队做抖音平台。从今年上半年抖音数据分析来看,抖音平台业绩超过预期,重点是(1)公司结合自己的品牌形象和品牌定位,针对抖音平台制定了专属运营策略;(2)汇集了一支优秀的队伍,如专业的主播、场控、投流以及内容制作等人员,让专业的人做专业的事情,是我们也可以在抖音中发挥自己能力的一个主要的因素;(3)公司针对抖音平台的用户特性,持续开发有明确的目的性的流量产品,个别产品已成为平台爆品;(4)公司有强大的制造能力和供应链保障能力,作为新兴电商快速地增长的强大后盾。

答:厨具厨电产品目前主要是四类,炊具类、酒店用品类、杂件竹木类和厨房电器类。和去年同期相比杂件竹木类增长略超 100%,炊具类同比增长超过160%,酒店用品同比增长 50%左右,电器类目因为刚刚进入整体体量还比较小。从我们的角度来说,评估哪些品类更易于拓展,大致上可以分为以下四点,一是它和我们原有产品的关联性,二是它对我们品牌力的承载能力,三是本身这类产品的市场体量,四是我们渠道的匹配性。在经过了这么一两年的摸索后,后期还是要去做一些调整,把整个品类多元化的概念变成精准多元化的概念,把有限的资源聚焦到一些成长性比较好的项目上去。

答:销售费用方面,按照现在掌握的信息,包括对未来的预测,公司认为在传统的电子商务平台上,费用率已经处于高位,流量费会在一段时间以内维持现有水平,如果流量费继续上升,商家普遍性的盈利能力变弱会对平台构成伤害,因此公司判断未来一段时间流量费会高位企稳。从销售费用对应的渠道结构变化来看,抖音渠道收入占比在持续上升的阶段,公司会根据未来各平台渠道的销售增长趋势来综合研判是否继续加大新兴电商营销费用的投入。各平台盈利能力方面,目前基本都较为稳定。管理费用方面,今年上半年和去年同期相比,管理费用提升主要是两个因素一是阳江工厂的管理用房即固定资产的交付带来的折旧增加;二是管理人员数量增加在过去的 1、2 年之内,公司一直在引进一些管理人员,这也是为未来的公司发展做人才力量的储备。从现有情况去看,公司管理费用在未来一段时间之内会相对来说还是比较稳定。研发费用方面,近 1、2 年之内基本维持稳定,未来随着具备较高自动化水平的阳江张小泉的产能提升,新产品研发和自动化设备后续研发等的投入会加大,研发费用应当会呈现一定上升趋势。

答:公司原材料构成中占比相对较大的有钢材、塑料、包材三类。从 2020年年末到 2022 年年初,所有材料的价格长期处在上行的态势。其中,钢材的涨幅相比来说较低,虽然公开市场的钢材市场价格增速较高,但公司用的是特殊钢材,其价格波动相比来说较低;对公司影响较大的是另外两类原材料,塑料和包材。公司作为一个品牌生产商,向下游传递的议价能力较强,公司每年在销售端的提价,基本能覆盖原材料价格的上升。考虑到 5、6 月份之后原材料端价格有下行态势,加上 6 月份公司和供应商进行过谈判,原材料成本后续有望下降。

张小泉主营业务:公司是一家集设计、研发、生产、销售和服务于一体的现代生活五金用品制造企业

张小泉2022中报显示,公司主要经营收入4.39亿元,同比上升32.79%;归母净利润3428.95万元,同比下降22.52%;扣非净利润2800.56万元,同比下降35.31%;其中2022年第二季度,公司单季度主营收入2.3亿元,同比上升37.38%;单季度归母净利润2183.2万元,同比上升2.97%;单季度扣非净利润1593.2万元,同比下降21.92%;负债率30.53%,投资收益31.53万元,财务费用-16.95万元,毛利率36.77%。

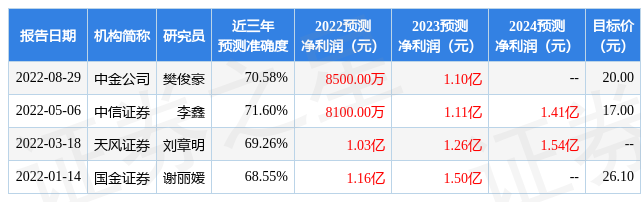

该股最近90天内共有3家机构给出评级,买入评级2家,增持评级1家;过去90天内机构目标均价为20.0。

融资融券多个方面数据显示该股近3个月融资净流入555.28万,融资余额增加;融券净流出229.33万,融券余额减少。根据近五年财报数据,证券之星估值分析工具显示,张小泉(301055)行业内竞争力的护城河较差,盈利能力良好,营收成长性良好。财务健康。该股好公司指标3星,好价格指标3星,综合指标3星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如有一定的问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

证券之星估值分析提示张小泉盈利能力良好,未来营收成长性较差。综合基本面各维度看,股价合理。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的是传播更多详细的信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。